О грядущей налоговой реформе в 2025 году услышал каждый предприниматель и, разумеется, новые данные не могут не беспокоить предпринимательское сообщество. Давайте разберемся, в чем будут заключаться основные изменения для бизнеса?

Налоговая реформа 2025 года включает в себя следующие изменения, такие как:

Более подробно хотелось бы рассмотреть пункт 3, обязательство для упрощенцев уплачивать НДС. Ведь все мы всегда хотели избежать этого, по нашим меркам, грозного НДСа.

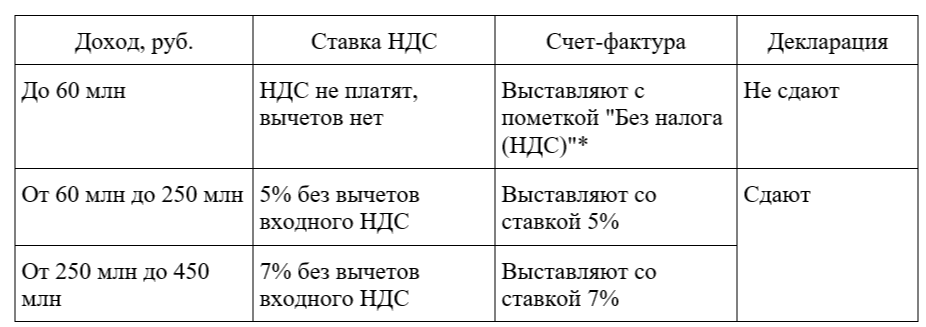

Организации и ИП, уже применяющие УСН или переходящие на УСН с 2025 г., становятся плательщиками НДС с 01.01.2025. Однако они могут быть освобождены от налога или платить его по пониженной ставке.

При доходах до 60 млн руб. включительно за 2024 г. упрощенцы автоматически освобождаются от НДС, уведомлять инспекцию об освобождении не надо. Они выставляют счета-фактуры с пометкой "Без налога (НДС)"*, ведут книгу продаж, но декларацию по НДС не сдают (ст. ст. 145, 168 НК РФ).

Организации и ИП, зарегистрированные в 2025 г. и перешедшие на УСН с момента регистрации, не платят НДС, пока их доходы с начала года не превысят 60 млн руб. (ст. 145 НК РФ).

Если в 2025 г. доходы упрощенца превысят 60 млн руб., со следующего месяца надо платить НДС по тем же правилам, что и для упрощенцев с доходом больше 60 млн руб. за 2024 г. (ст. 145 НК РФ).

При доходах от 60 млн руб. за 2024 г. с 01.01.2025 надо начислять НДС с реализации и выставлять счета-фактуры с НДС. Есть 2 варианта: платить налог по обычной ставке (20% или 10%) и применять вычеты или по пониженной ставке (5% или 7%), но без вычетов входного НДС. При выборе пониженной ставки применять ее надо не меньше 3 лет подряд. Заявление о выборе не подают, избранный способ инспекция увидит из декларации (ст. 170 НК РФ, Письмо Минфина от 26.07.2024 N 03-07-07/69907).

Для удобства мы сформировали таблицу по пониженным ставкам НДС для УСН - 2025

Налоговая реформа 2025 года включает в себя следующие изменения, такие как:

- Повышение лимитов для перехода и сохранения права на применение УСН.

- Отмена повышенных ставок по УСН для объектов «доходы» (8%) и «доходы минус расходы» (20%).

- Обязательство для упрощенцев уплачивать НДС при доходах свыше 60 млн рублей в год.

- Расширение прогрессивной шкалы ставок по НДФЛ с введением пяти ставок: 13%, 15%, 18%, 20% и 22%.

- Увеличение вычетов на детей и повышение предельного размера дохода для вычетов на детей до 450 000 рублей.

- Введение нового налогового вычета за ГТО и «кешбэка» по НДФЛ для семей с детьми.

- Увеличение общеустановленной ставки налога на прибыль с 20% до 25%.

- Введение федерального инвестиционного вычета для приоритетных отраслей и других изменений по налогу на прибыль.

- Понижение тарифа страховых взносов для малого и среднего бизнеса с основным ОКВЭД «Обрабатывающие производства».

- Внесение изменений по налогу на имущество и земельному налогу, а также установление амнистии за отказ от дробления бизнеса.

Более подробно хотелось бы рассмотреть пункт 3, обязательство для упрощенцев уплачивать НДС. Ведь все мы всегда хотели избежать этого, по нашим меркам, грозного НДСа.

Организации и ИП, уже применяющие УСН или переходящие на УСН с 2025 г., становятся плательщиками НДС с 01.01.2025. Однако они могут быть освобождены от налога или платить его по пониженной ставке.

При доходах до 60 млн руб. включительно за 2024 г. упрощенцы автоматически освобождаются от НДС, уведомлять инспекцию об освобождении не надо. Они выставляют счета-фактуры с пометкой "Без налога (НДС)"*, ведут книгу продаж, но декларацию по НДС не сдают (ст. ст. 145, 168 НК РФ).

Организации и ИП, зарегистрированные в 2025 г. и перешедшие на УСН с момента регистрации, не платят НДС, пока их доходы с начала года не превысят 60 млн руб. (ст. 145 НК РФ).

Если в 2025 г. доходы упрощенца превысят 60 млн руб., со следующего месяца надо платить НДС по тем же правилам, что и для упрощенцев с доходом больше 60 млн руб. за 2024 г. (ст. 145 НК РФ).

При доходах от 60 млн руб. за 2024 г. с 01.01.2025 надо начислять НДС с реализации и выставлять счета-фактуры с НДС. Есть 2 варианта: платить налог по обычной ставке (20% или 10%) и применять вычеты или по пониженной ставке (5% или 7%), но без вычетов входного НДС. При выборе пониженной ставки применять ее надо не меньше 3 лет подряд. Заявление о выборе не подают, избранный способ инспекция увидит из декларации (ст. 170 НК РФ, Письмо Минфина от 26.07.2024 N 03-07-07/69907).

Для удобства мы сформировали таблицу по пониженным ставкам НДС для УСН - 2025

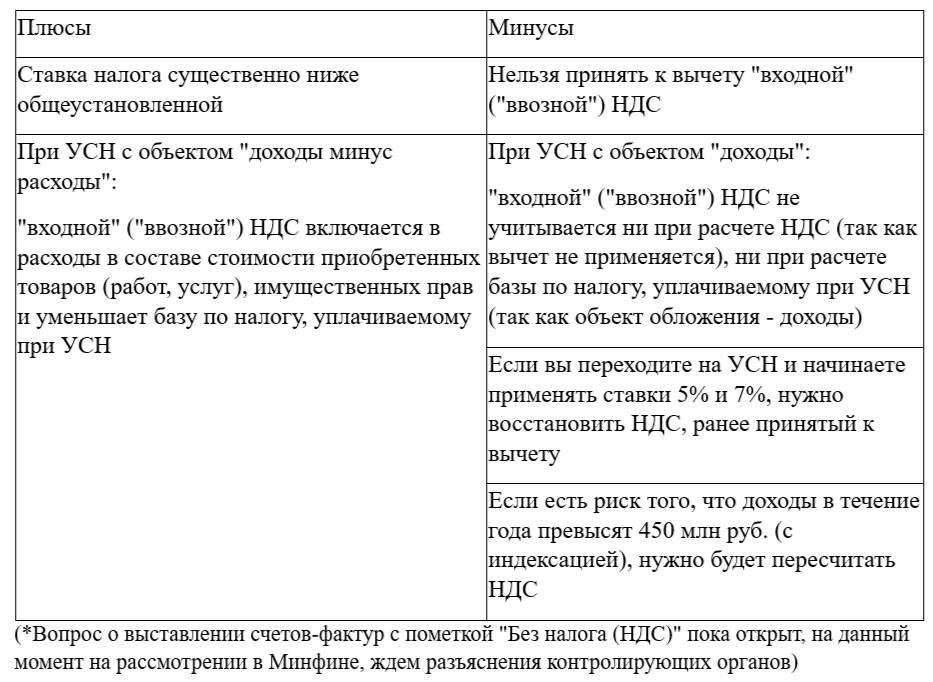

Плюсы и минусы применения пониженных ставок НДС 5% и 7% для организаций и ИП на УСН

Применение пониженных ставок НДС 5% и 7% имеет как положительные, так и отрицательные моменты по сравнению с общеустановленными ставками. Оцените их, чтобы принять лучшее для вас решение.

Применение пониженных ставок НДС 5% и 7% имеет как положительные, так и отрицательные моменты по сравнению с общеустановленными ставками. Оцените их, чтобы принять лучшее для вас решение.

Договоры с партнерами – как быть?

Если ваша организация применяет УСН и доход за 2024 г составил/составит менее 60 млн. руб, и вы не должны будете платить НДС в 2025 году, рекомендуем предупредить ваших заказчиков в письменной форме, о возможном повышении отпускной цены, при достижении лимита в 60 млн. руб в 2025 году в связи грядущей обязанностью по уплате НДС.

Если ваша организация применяет УСН и доход за 2024 гсоставил/составит 60 млн. руб и более, и вы автоматически становитесь плательщиком НДС в 2025 году, рекомендуем предупредить ваших заказчиков официальным письмом, а также дополнительными соглашениями к договорам.

Формулировка письма может быть следующего характера:

«Наше ООО (ИП) применяет упрощенную систему налогообложения. Наш оборот за 2024 г. составил более 60 млн руб. В связи с этим наше ООО (ИП) с 2025 г. должно платить НДС.

Выбранная нами ставка НДС - 5%. При превышении наших доходов за 2025 г. над суммой 250 млн руб. мы будем вынуждены начислять НДС по ставке 7%. В связи с этим сообщаем:

- об увеличении отпускных цен на сумму НДС. В зависимости от вашей системы налогообложения, вы сможете принять к вычету предъявленный нами НДС. То есть фактически цена товара для вас останется прежней;

- о необходимости составления дополнительных соглашений к ранее заключенным договорам, в которых будет отражена стоимость наших товаров (работ, услуг) с учетом НДС

О необходимости применения ставки НДС 7% наше ООО (ИП) сообщит до начала месяца, в котором будет применяться эта ставка.

О необходимости применения общей ставки НДС (20% или 10%) наше ООО (ИП) сообщит в месяце, в котором доходы ООО (ИП) превысят 450 млн руб.

Необходимость уплаты НДС с 01.01 .2025 г предусмотрена Налоговым кодексом РФ и не является обстоятельством, напрямую зависящим от нашего предприятия. Просим отнестись с пониманием, благодарим за долговременное сотрудничество»

И в заключении, хотим пожелать предпринимателям не бояться изменений, возможно и НДС в вашем деле позволит открыть новые горизонты для развития. Обращайтесь к правильным специалистам!

Если ваша организация применяет УСН и доход за 2024 г составил/составит менее 60 млн. руб, и вы не должны будете платить НДС в 2025 году, рекомендуем предупредить ваших заказчиков в письменной форме, о возможном повышении отпускной цены, при достижении лимита в 60 млн. руб в 2025 году в связи грядущей обязанностью по уплате НДС.

Если ваша организация применяет УСН и доход за 2024 гсоставил/составит 60 млн. руб и более, и вы автоматически становитесь плательщиком НДС в 2025 году, рекомендуем предупредить ваших заказчиков официальным письмом, а также дополнительными соглашениями к договорам.

Формулировка письма может быть следующего характера:

«Наше ООО (ИП) применяет упрощенную систему налогообложения. Наш оборот за 2024 г. составил более 60 млн руб. В связи с этим наше ООО (ИП) с 2025 г. должно платить НДС.

Выбранная нами ставка НДС - 5%. При превышении наших доходов за 2025 г. над суммой 250 млн руб. мы будем вынуждены начислять НДС по ставке 7%. В связи с этим сообщаем:

- об увеличении отпускных цен на сумму НДС. В зависимости от вашей системы налогообложения, вы сможете принять к вычету предъявленный нами НДС. То есть фактически цена товара для вас останется прежней;

- о необходимости составления дополнительных соглашений к ранее заключенным договорам, в которых будет отражена стоимость наших товаров (работ, услуг) с учетом НДС

О необходимости применения ставки НДС 7% наше ООО (ИП) сообщит до начала месяца, в котором будет применяться эта ставка.

О необходимости применения общей ставки НДС (20% или 10%) наше ООО (ИП) сообщит в месяце, в котором доходы ООО (ИП) превысят 450 млн руб.

Необходимость уплаты НДС с 01.01 .2025 г предусмотрена Налоговым кодексом РФ и не является обстоятельством, напрямую зависящим от нашего предприятия. Просим отнестись с пониманием, благодарим за долговременное сотрудничество»

И в заключении, хотим пожелать предпринимателям не бояться изменений, возможно и НДС в вашем деле позволит открыть новые горизонты для развития. Обращайтесь к правильным специалистам!